市场等了一年,特朗普也闹了一年,美国终于降息了股票场内配资,网上瞬间热闹起来。

有人说开发商能融到新钱,中国楼市即将回暖;有人称美元流动会推动中国股市持续上涨;

还有人断言中国将重新进入通胀时代,一派喜气洋洋迎接美元放水的架势。然而回溯不远的过去,每当提及美元潮汐周期,舆论几乎都是满含愤懑——斥责美元是“坏种”,降息吹泡沫、加息搞收割,以循环往复的操作玩弄美元霸权。

拉美债务危机、亚洲金融风暴,桩桩件件都是美元潮汐留下的烂摊子。

那时的论调总在双重批判:既痛恨美元潮汐对新兴经济体的破坏力,又埋怨后者对热钱与廉价美元的贪婪,嘲讽“人家打窝你还真咬钩”,感慨“美国坏,但是你是真的蠢”。

如今再逛网络却恍如隔世,美国降息仿佛成了具备魔力的时光倒流器,仿佛按一下按钮,中国经济就能回到万物勃发的旧时光。

这种对美元近乎180度的态度转变,根源在于当下的中国从未如此渴望美元宽松。流动性周期的迫切需求、对资金流入的强烈期盼、对通缩的深切厌恶,以及对“越卷工资越低”的满心怨恨,已然完全压倒了对远期风险的警惕。从房贷利率到房地产市场,从银行外汇储备到国债发行,从资产价格波动到央行政策空间,从企业经营周转到居民消费需求,几乎所有经济环节都在等着美国降息这“一口米”下锅。

过去一段时间出台的诸多宏观经济政策,实则都在为美国降息打提前量、做“接水”准备,仿佛接不到这盆水当下就会陷入困境,至于未来的隐患,只能先搁置一旁优先顾全眼前。

于是,“歹毒的美元潮汐收割镰刀”这类表述悄然退场,取而代之的是更动听的措辞:

“宽松周期”“美国资产吸引力降低”“推动资金流向新兴市场”“利好中国资产价格重估”,万变不离其宗的核心诉求,都是“美元快点来投资我们”。

美国降息之所以有如此威力,本质上是美元金融霸权下的必然结果,美元的流向从来都是财富聚集的风向标,而中国曾是这一规律最重要的亲历者之一。

将时间拨回本世纪初,美国正深陷千禧年互联网泡沫危机:2000年3月纳斯达克股指暴跌78%,新增就业岗位瞬间蒸发九成。

但彼时的美联储仍未走出80年代末通胀的心理阴影,相较于就业滑坡更担忧通胀反弹,因此长期维持高利率,坚决拒绝降息——这与过去一年的情景惊人相似。

事后证明,美联储的误判彻底扼杀了仅存的经济活力,局部危机最终演变为全国性经济崩溃。直到2000年底,美联储才意识到问题严重性:通胀虽被摁住,经济活力也一同坠入谷底。

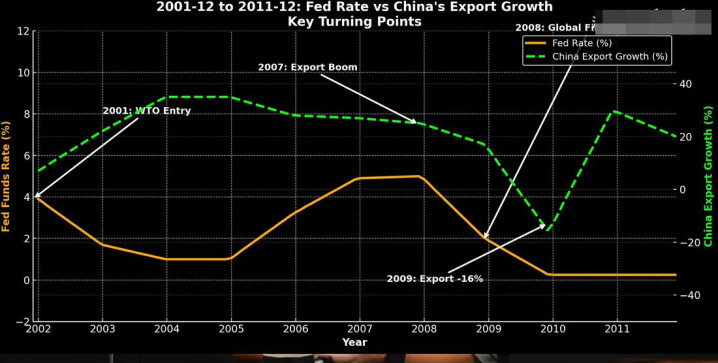

于是从2001年1月3日起,美联储开启疯狂降息模式,12个月内连续降息11次,到当年12月11日,美国基准利率已从6.5%骤降至1.75%。

伴随降息而来的是美元回报率暴跌,海量资金开始在全球寻找价值洼地。

而就在2001年12月11日这一天,中国正式加入WTO。彼时的中国拥有极低的土地开发成本、数亿廉价且年轻的劳动人口,外加超过10亿人的庞大未开发市场,为泛滥的美元提供了绝佳去处。可以说,中国恰好踩着美元宽松周期的发令枪,以完美姿态在关键时间点融入国际贸易体系,由此开启了飞速聚富的黄金时代。

从数据来看,2001年12月加入WTO后,随着美国2002年持续降息宽松,中国出口增速从前一年的7%猛增至22%,次年更是飙升至35%,自此踏上每年两位数增幅的扩张之路。

2001年至2007年间,中国实际利用外资从468亿美元增至835亿美元,增幅达78%。诚然,这一时期的发展离不开中国改革开放的魄力与国人的勤劳智慧,但宽松美元无疑是经济一骑绝尘的重要助推剂。

当2005年美联储重启加息周期,美元流动性开始逆转,中国外贸增速随即见顶回落,直至2008年金融危机跌至谷底。

而随着美国为救市再次降息,美元紧缩周期被迫中断、重回宽松,中国对外贸易总量迅速V型反转,直接拉升至接近历史极值的水平。毫无疑问,中国入世前十年的经济轨迹与美国宽松周期高度同步,且在泛滥美元的助推下达到了更高峰值。这十年的黄金发展,中国不仅吃到了WTO的红利,更关键的是踩中了美元历史性宽松大周期——若非如此,中国经济或许仍能腾飞,但绝无可能在短短十年内建成现代化全产业链齐备的经济大国,这正是宽松美元“点石成金”的恐怖造富能力。

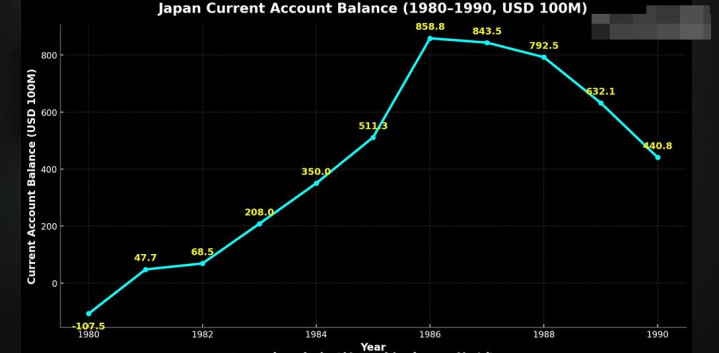

日本也曾有过相似经历。1980年,美国为刺激经济,时任总统里根推行减税与放水政策,与前段时间特朗普力推的减税法案及心心念念的降息放水如出一辙。1982年4月,美国从15%的利率高位快速降息,一年内猛降至8.75%,近乎腰斩。

尽管1985年《广场协议》签署后日元被迫升值,但宽松流动性的巨大惯性仍将红利延续至1987年左右。短短六年间,日本作为这轮美元宽松的最大赢家,收获了难以想象的财富:

70年代的日本虽已显露经济活力,但主要依赖廉价人力成本的低技术壁垒劳动密集型产品,而到1982至1987年间,借助大量涌入的资本,日本实现了出口与产业升级的全面突破。

这一时期,日本对美出口总额翻倍,较1975年更是增长四倍,经常账户顺差从1980年的-105亿美元飙升至1986-1988年间的800多亿美元巅峰,这一纪录直到2005年中国在新一轮美元宽松周期中才被打破。

更惊人的是,日本吃不下的低附加值产业外溢至韩国、新加坡、香港和台湾地区,直接造就了“亚洲四小龙”的崛起。但这种依赖美元流动性支撑的繁荣终究脆弱,一旦美元抽离,盛景便转瞬即逝。

过去我们总不解:为何明知面临美国收割风险,新兴经济体仍要拥抱美元、扩张产能、吹大泡沫?因为中国从入世到疫情前,从未完整经历一轮美元周期——只尝到2001年宽松的“甜头”,未真正挨过2008年紧缩的“苦头”,更未体会过通缩下流动性干涸、财政与货币政策双双失灵的痛苦。

而如今,我们终于有了切身体会:330万亿广义货币供应量卡在商业银行,社会投资意愿低迷,消费需求疲软,生育率下滑,居民将钱纷纷存入银行,即便持续降息、政策频出,仍难见实效,这便是典型的“政策失灵”。

正因如此,中国从年初就开始筹备,静候美国降息重启宽松——外资带来的是市场急需的“活钱”。外资离开低息的美国进入中国,核心是为了追求高回报,而非贪图银行利息。

市场寄望于这些外资成为“鲶鱼”,拉高资产估值与商业回报率,盘活银行存款,推动储蓄进入经济循环,最终盘活经济、稳住就业与制造业。

但问题随之而来:1982年美元放水由日本承接,2001年由中国承接,此次如何确保中国成为“接水”最多、复苏最快的经济体?通常需依赖“讲故事、压成本、靠运气”三要素。

日本1982年的成功不乏运气成分:当时欧洲军事冲突风险上升,南美深陷萧条,中国尚处改革初期,全球人口过亿且无政治军事风险、金融稳健开放的国家唯有日本。而如今的中国,劳动红利期已过,人口成本优势不再,“反内卷”的倡导更让成本“压无可压”,仅剩“讲故事”一条路径。

房地产显然不再是好故事:房价回暖依赖居民负债率修复,而收入提升耗时太久、确定性低,资产价格修复又多此一举,外资更倾向于直接下注上游资产而非等待末端传导。

这也解释了为何8月临近美国降息,一线城市房价仍出现补跌——“聪明钱”宁可承受损失也要转向其他行业搏收益。美国降息如同“激素”,扎对地方才能见效,选对行业与节奏,才能贴近新一轮财富周期。

1982年日本靠半导体与精密制造接水,成就财富集中;2001-2007年中国外贸轻工业受益,造就江浙沪“老钱”;2014-2018年地产与中高端制造业承接资金,催生新富阶层;2020年美日股市与地产因零利率创高,与受限的中国地产形成反差。

如今美国降息“靴子落地”,实则宣告2025年最大确定性事件终结。

判断降息起点易,难的是预判宽松周期的力度、时长与走向,这些动态变化让未来1-2年的不确定性远超2025年。更值得注意的是,美联储可能“边降息边缩表”,无论是否为预期管理,都将限制美元流动性,削弱造富效果。

在这场全球经济变局中,紧盯货币流向至关重要——美元去哪儿,财富就流向哪儿。

普通人虽无内幕消息,却能判断流动性趋势。未来1-2年是中国经济的关键考验,既要思考如何吸引美元,更要谋划如何将资本引向新能源、人工智能、生物科技等高附加值产业,而非饱和的传统行业。

同时必须清醒认识到:美联储特殊政策组合与逆全球化带来的通胀压力,让本轮宽松的力度与时长充满未知,唯有精准施策、聚焦未来股票场内配资,才能在周期浪潮中站稳脚跟。

天天优配提示:文章来自网络,不代表本站观点。